14份财报,六大野心,拆解中国锂电偿债武艺:谁是王者,谁在渡劫

“财务健康”早已不是摆在企业有规画者面前的选拔题,而是穿越产业周期的根底前提与中枢武艺。尤其在行业从高速推广转向浓烈竞争确当下,企业的财务谨慎度与风险抗击武艺,已成为考量其中枢竞争力的最进犯野心之一。

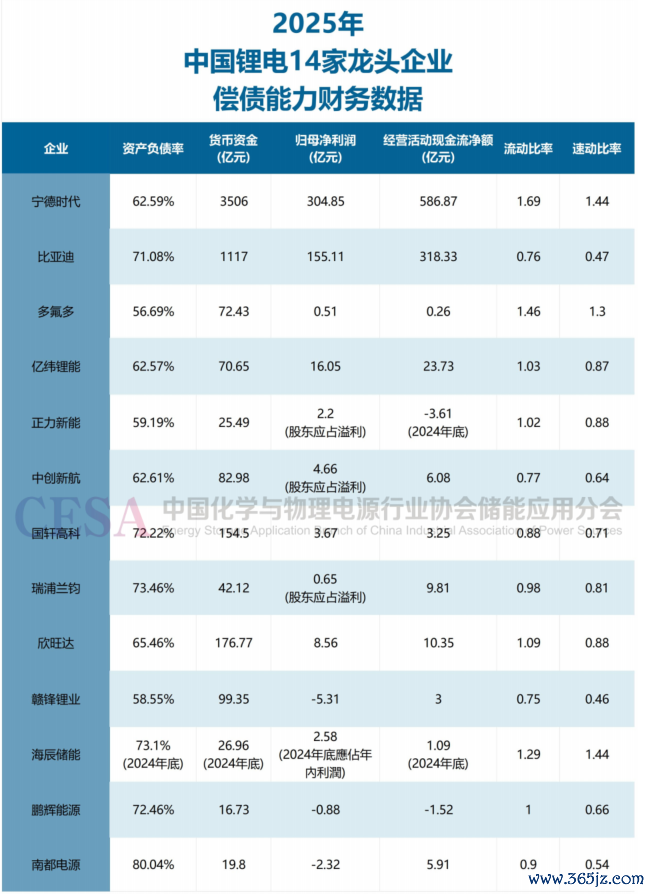

为了让读者对中国锂电产业链的财务健康气象有一个直不雅的了解,咱们深度主见了包括宁德时间(300750.SZ)、比亚迪(002594.SZ)、亿纬锂能(维权)(300014.SZ)、中更动航(03931.HK)、国轩高科(002074.SZ)、瑞浦兰钧(00666.HK)、欣旺达(300207.SZ)、赣锋锂业(002460.SZ)、鹏辉能源(300438.SZ)、南都电源(300068.SZ)、多氟多(002407.SZ)以及正力新能(03677)、海辰储能(拟上市)在内的14家产业链中枢企业的偿债武艺、财务杠杆与现款流等中枢财务数据。

合座看,在以前几年的产能推广波澜中,样本企业的杠杆水平被推至高位。研究词,高杠杆并未带来安靖的财务基础,风险已在蕴蓄。

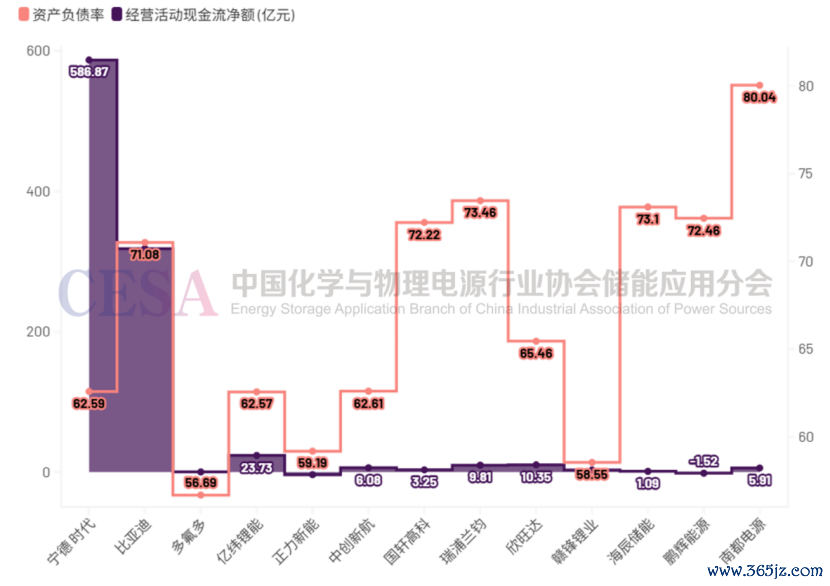

14家企业的平均钞票欠债率已接近68%,其中如南都电源已打破80%的告戒线,而即就是最低的多氟多也达到了56.69%。

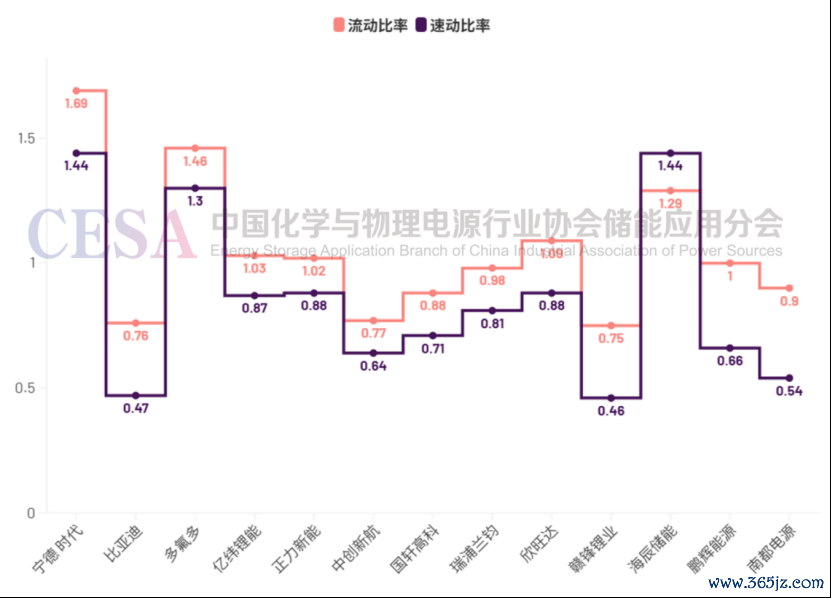

更为严峻的是偿债武艺,平均速动比率仅为0.84,已跌破1.0的安全线。事实上,样本中高达10家企业的速动比率都低于1,自满短期流动性风险已是广漠风景。

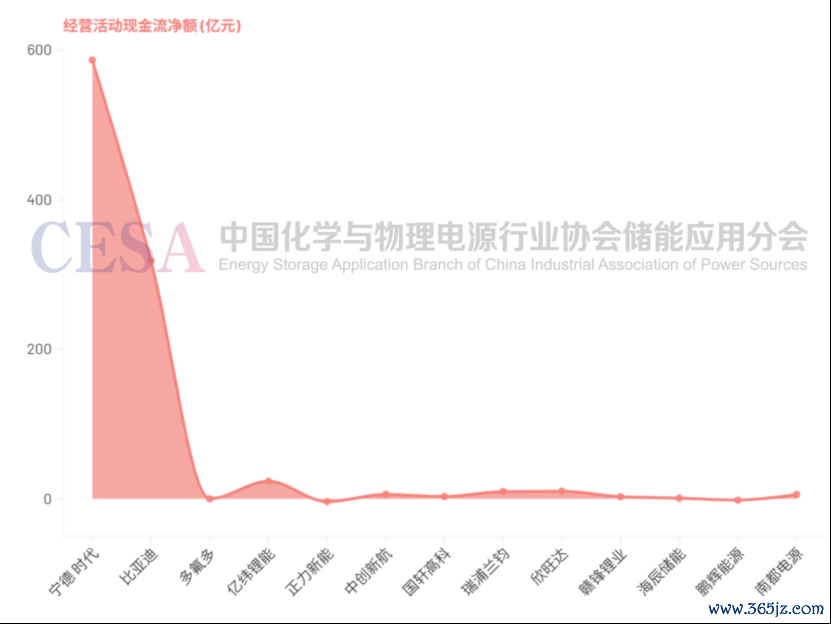

行业的“内生造血武艺”正呈现出严重的马太效应和南北极分化。具体来看,头部双寡头——宁德时间与比亚迪,系数孝顺了高出900亿的商酌现款流,展现出刚劲的财务韧性;比拟之下,赛谈内的其余12家企业商酌现款流总和仅为58.35亿元,简直不在兼并个量级上。

接头到面前的产业发展与竞争情势已发生根人性变化。简直不错意想,在产能过剩与价钱竞争加重的配景下,畴昔谁能保持健康的钞票欠债表和充裕的商酌现款流,谁就更有可能在产业大洗牌中幸存下来,并获取重塑行业情势的历史机遇。

01

风险分化:四类企业分化加重

基于财务谨慎程度和风险泄漏珠平,14家样本企业明晰地呈现出四类特征。这背后是各企业因里面财务与商酌武艺的各异,所展现出的从“行稳致远”到“风雨涟漪”的纯真图景。

(一)财务谨慎型企业

(代表:宁德时间、比亚迪、多氟多)

宁德时间:皆备掌控,现款为王

这一梯队的企业是行业的国家栋梁,它们最大的共同点在于领有极其刚劲的“内生造血”武艺,即商酌性现款流远超利润,构筑了坚固的财务护城河。不管是宁得时间凭借产业链地位酿成的“无息”杠杆,比亚迪依靠极致运营已矣驱动的“现款牛”模式,照旧多氟多教科书般的审慎财务策略,其骨子都是将商酌上风得手更正为了穿越周期的财求实力。它们不仅无惧行业洗牌,致使手持改写情势的主动权。

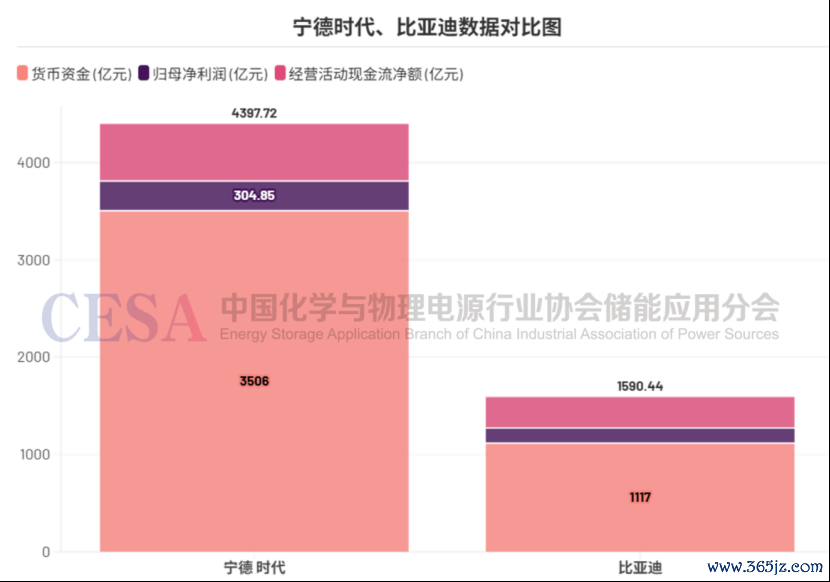

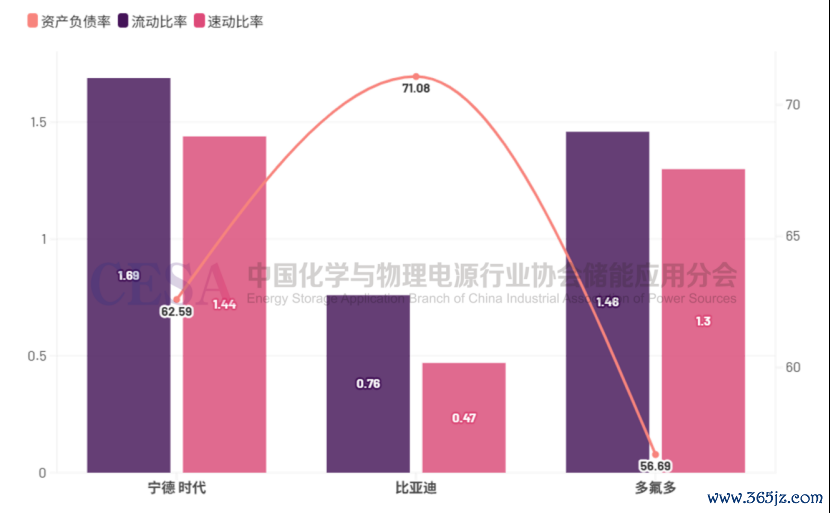

宁德时间手持3506亿元的货币资金,这一数字不仅是自躯壳量的标记,更是行业地位的体现——它致使高出了榜单上其他13家企业货币资金的总和。其62.59%的钞票欠债率看似不低,但主如果由荆棘游占款酿成的无息商酌性欠债,是其产业链中枢肠位和强势议价武艺的财务映射。其真的的恐怖之处在于“造血”机能:商酌举止现款流净额高达586.87亿元,简直是其归母净利润(304.85亿元)的两倍,这标明其利润质料极高,每一分钱盈利都伴跟着充沛的现款回流。高达1.69的流动比率和1.44的速动比率,共同构筑了一齐坚不行摧的财务防地,使其财务气象额外了“谨慎”,进入了“皆备掌控”的意境。

比亚迪:高杠杆下的高效运转艺术

比亚迪提供了一个人大不同的范本。其71.08%的钞票欠债率天然偏高,但其风险剖面却极为健康。最值得玩味的是,其流动比率(0.76)和速动比率(0.47)远低于1的安全线,这在传统财务分析中是危急信号,但在比亚迪这里,却恰正是其极点高效的营运武艺和资金盘活已矣的体现。相沿这种模式的底气,来自于其1117亿元的无数现款储备和高达318.33亿元的商酌现款流净额——相同是其净利润(155.11亿元)的两倍过剩。这阐扬其弘大的业务体系是一台刚劲的“现款牛”,不祥络续不停地为这台高速运转的机器提供燃料。

多氟多:小而好意思的谨慎典范

动作材料规模的代表,多氟多则展示了教科书级别的财务审慎。其钞票欠债率仅为56.69%,是14家企业中最低的,自满出其保守的杠杆策略。天然其净利润(0.51亿元)和商酌现款流(0.26亿元)规模不大,但现款流转正的要津信号,标识着其主交易务已在行业周期底部企稳并规复了自我造血武艺。其真的的亮点在于刚劲的短期偿债武艺:1.46的流动比率和1.30的速动比率,在整个企业中名列三甲。这标明公司领有极高的安全边缘,即便在市集剧烈波动时,也能安宁应酬,是典型的“手过剩粮,心中不慌”的谨慎型选手。

(二)谨慎推广型企业

(代表:亿纬锂能、正力新能)

身处这一阵营的企业,正致力于在激进推广与财务风控之间寻求均衡。它们的共同特征是,天然在推广经由中推高了杠杆,但已运行通过优化债务结构或引入股权本钱等式样,主动管搭理务风险,何况商酌层面正出现积极的改善信号。不管是亿纬锂能商酌现款流的大幅好转,照旧正力新能通过股权融资得手“降杠杆”,都标明它们正从单纯追求规模的阶段,向愈加提防商酌质料和财务健康的可络续发展模式迈进。

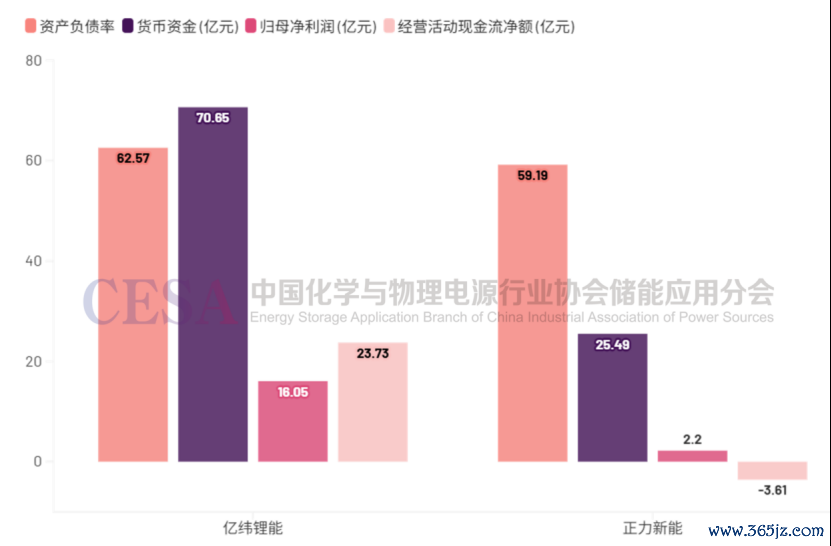

亿纬锂能:重钞票推广与现款流回来的均衡艺术

亿纬锂能的钞票欠债率微升至62.57%,反应了其激进的产能投资。但其债务结构相对健康,有息欠债以202.7亿元的永久借款为主,与永久钞票投资相匹配,幸免了“短债长投”的流动性错配风险。其财务气象改善的“赢输手”在于商酌现款流——从客岁同期的3.12亿元大幅跃升至23.73亿元,标明其新建产能正慢慢更正为有用的现款回款,对外部融资的依赖度正在镌汰。

正力新能:本钱的救援与商酌的自我救赎

正力新能提供了一个通过本钱运作改善财务气象的样本。借助股权融资,其钞票欠债率在两年半内从76.34%的高位大幅下跌至59.19%,去杠杆收效权贵。尽管短期偿债压力依然存在——其26.52亿元的现款仅能掩盖64.59亿元短期欠债的约41%,且速动比率(0.88)低于1,但其合座财务风险已得到有用罢休,进入了更为良性的发展轨谈。

(三)高杠杆推广型企业

(代表:中更动航、国轩高科、瑞浦兰钧、欣旺达、赣锋锂业)

这些企业是本轮产能竞赛中最激进的参与者,其财务报表是典型的“规模优先”策略的风险写真。它们的广漠窘境在于,以高欠债相沿的弘大投资,尚未能更正为安靖、充裕的商酌现款流,酿成了高杠杆与弱“造血”武艺的双重挤压。不管是短期偿债野心跌破告戒线,照旧商酌举止络续“失血”,都意味着它们的财务安全垫极薄,在市集迎风时极易堕入流动性窘境,财务警报一经拉响。

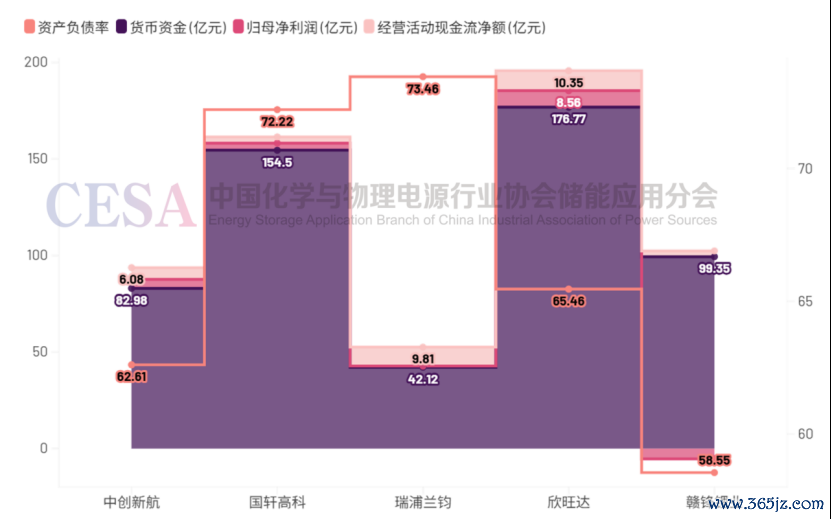

中更动航:规模的盛宴与流动性的钢丝

中更动航手持82.98亿元现款,却需应酬高达500.13亿元的短期欠债,现款掩盖率仅16.6%,这意味着账上现款连两成的短期债务都无法掩盖。

国轩高科:高欠债与流动性野心双双承压

国轩高科的钞票欠债率高达72.22%,其流动比率(0.88)和速动比率(0.71)均已跌破1的安全告戒线,标明即使变卖整个流动钞票(致使包括存货),也无法偿还短期债务,短期流动性风险凸起。

欣旺达、瑞浦兰钧:“造血”不足“烧钱”,同归殊途的现款流窘境

欣旺达和瑞浦兰钧的问题根源在于“造血”功能缺失。欣旺达因放肆参加能源电板业务,钞票欠债率升至65.46%,但其商酌现款流络续为负,速动比率降至0.88,自满出其主交易务仍在络续消费现款。瑞浦兰钧上市后,货币资金在一年内从83.71亿元“腰斩”至42.12亿元,这明晰地反应了其“烧钱”推广和商酌赔本对现款的巨大消费。

赣锋锂业:周期的囚徒与缺少的现款人命线

上游巨头赣锋锂业则警示了周期性风险。自2024年底于今,公司商酌现款流同比暴跌92%,基本缺少。这奏凯导致其财务气象急剧恶化:钞票欠债率一年内飙升12个百分点,流动比率(0.75)和速动比率(0.46)均处于危急水平,堕入了典型的“以债养亏”窘境。

(四)高风险承压型企业

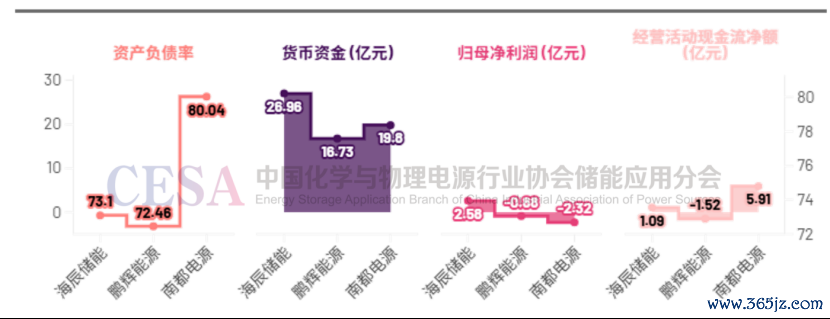

(代表:海辰储能、鹏辉能源、南都电源)

处于这一类别的企业,其财务结构已濒临失衡,风险敞口巨大。它们的共同特征是钞票欠债率已波及或打破危急临界点,同期伴跟着严重的商酌赔本或现款流缺少,导致短期偿债武艺简直丧失。这些企业的运营已高度依赖外部融资“输血”,一朝融资渠谈受阻,将奏凯濒临生涯危机。它们一经不是在接头若何发展,而是在念念考若何活下去,正游走在债务失言的边缘。

南都电源:债务冰山与脆弱的净钞票孤舟

南都电源的钞票欠债率已飙升至80.04%的危急临界点,净钞票仅占总钞票不足20%,财务基础额外脆弱。其19.80亿元的货币资金,面对116.34亿元的短期欠债,掩盖率仅17.0%,偿债缺口是天文数字。其流动比率0.90,速动比率更是低至0.54,标明其已完全丧失短期偿债武艺,流动性危机一触即发。

鹏辉能源:激进推广的末端与财务的失速

鹏辉能源在激进推广中遇到行业价钱战,初度堕入赔本,导致其钞票欠债率一年内激增近8个百分点至72.46%。其流动比率为1.00,速动比率为0.66,简直莫得任何安全边缘,财务结构在商酌恶化的冲击下快速失控。

海辰储能:从融资依赖到自我造血的惊恐一跃

拟上市公司海辰储能其爆炸式增长完全缔造在无数赔本(2023年赔本19.75亿)和络续为负的商酌现款流(2023年净流出17.46亿)之上。其运营完全依赖外部融资“输血”,一朝IPO程度受阻或融资环境变化,将立即濒临生涯危机。

02

“现款流”才是人命线,股权融资成要津“补血”渠谈

这次分析揭示了一个至关进犯的行业风景:在面前阶段,商酌性现款流的正负及规模,是判断企业债务风险最可靠的先行野心,其进犯性致使高出了净利润。

在重钞票、高参加的推广期,高额的折旧摊销可能导致企业账面赔本,但只好商酌现款流为正(如早期的宁德时间),就阐扬其主交易务具备自我轮回武艺,这种赔本是策略性的。这不错称之为“有质料的赔本”。相悖,若商酌现款流络续为负,即便账面微利,也阐述企业运营在“失血”——其利润可能仅仅躺在仓库里的存货或收不回来的应收账款。这种利润是“纸面高贵”,是“莫得质料的盈利”,遁入着巨大的风险。

正因如斯,关于处于高杠杆的企业而言,股东上市(IPO)或进行再融资,已成为其缓解债务压力、优化本钱结构、幸免流动性危机的要津策略举措。这是一种用莫得还本付息压力的股权资金,来替换高压的债务资金的“自救”行径。但这本人亦然一把双刃剑,它突显了行业对本钱市集的高度依赖性。一朝本钱市集环境收紧,IPO通谈变窄,这些企业的融资“人命线”将濒临严峻磨练。

03

结语

不错意想的是,伴跟着产业竞争进入深水区,许多公司都已站在生涯的边缘。在面前的产业处所下,保持财务的健康性至关进犯。历史屡次阐扬,面对行业酷寒,财务健康的公司更可能穿越周期成为赢家,而那些财务脆弱的公司将濒临严峻磨练,不舍弃会发生债务失言致使倒闭歇业的风险。

要而论之,尽管规模推广仍是行业的主旋律之一,但企业的商酌重点必须从单纯追求规模,转向追求有质料、有现款流的健康增长。企业率先要接头的是若何活下去,其次才是扩大市集影响力。关于投资者而言,更需穿透规模的迷雾,将目力聚焦于决定企业存一火的“现款流人命线”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP