好意思元指数插操纵降周期,经济影响会有多大?

好意思元指数周期性的上升与下降是好意思国,相干于其他国度,闹热与有数的缩影。

什么是好意思元指数?好意思元指数是好意思元对一揽子货币汇率变化的加权平均值。好意思元指数的基期定为1973年3月,基期点位为100点。好意思元指数不错直不雅反馈好意思元在外汇市荟萃的强弱进程。淌若读者思进一步了解好意思元指数,不错参看本文尾注。

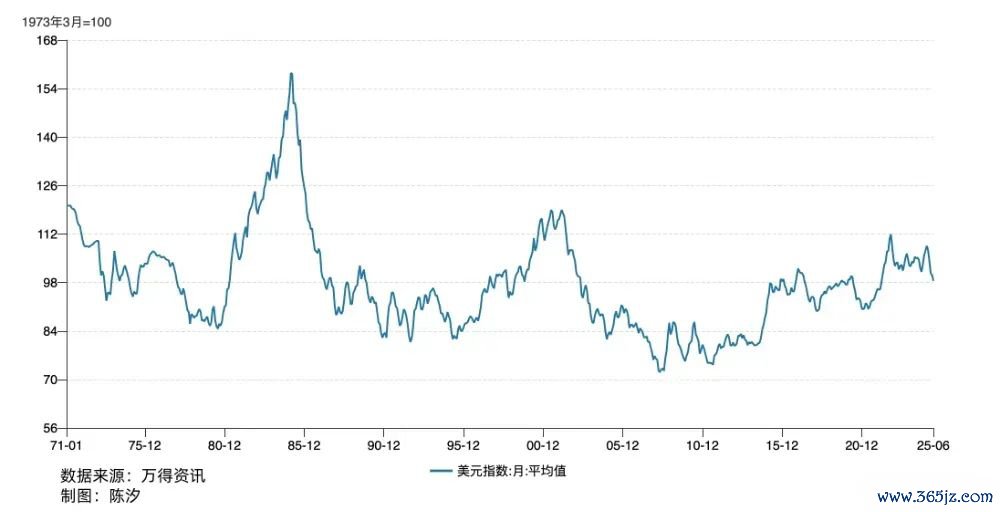

2025年6月23日到27日,好意思元指数流通五日下降。6月23日开盘,好意思元指数为99.08点;6月26日收盘,好意思元指数为97.30点,盘中跌破97点,创下2022年3月以来的40个月新低。6月27日好意思元指数赓续下降,收盘为97.26点,盘中再次跌破97点。2025年7月1日,好意思元指数开盘为96.78点。

咱们根据历史训诫判断,好意思元指数能够率插足了下行周期,这种下行时时合手续五年以上。好意思元指数下行(即好意思元贬值)不仅会影响包括黄金在内的财富价钱,何况将改变寰球经济的举座魄局。

好意思元指数出身只是五十多年,在“金本位制”或者“虚金本位制”之下,好意思元指数莫得存在的兴味。1971年尼克松政府告示罢手好意思元兑换黄金,布雷顿丛林体系解体。1973年主要国度转向浮动汇率制,好意思元成为国际货币体系的锚。从此,好意思元涨跌成为影响寰球经济形状,致使政事形状的蹙迫变量。

当好意思元指数处于高位,何况市集对好意思元行动储备货币的地位产生疑虑,或者好意思国缺少投资契机时,老本倾向于流出好意思国。这时,好意思元指数插操纵降周期。反之,当好意思元指数处于低位,好意思元的储备货币地位得以加强,或者好意思国存在精深的投资契机时,老本倾向于流入好意思国。这时,好意思元指数插足上升周期。

在上升周期中,老本的流入给好意思国实体经济和金融市集带来闹热,但也为好意思元曩昔的下降埋下祸根。从历史训诫看,始于2011年的好意思元上升周期面前照旧罢了,好意思元插足了下降周期。

读者一定思问,为什么说好意思元插足了下降周期?咱们先来望望好意思元指数涨跌的周期法例。

好意思元指数的周期法例

好意思元指数涨跌是有法例的,表面分析框架也容易融会。咱们把寰球分为两个部分:好意思国、其他国度和地区(下称“其他国”或“其他国度”)。在众人市荟萃,当对好意思元的需求大于对其他货币的需求时,好意思元增值,反之好意思元贬值。以上框架固然肤浅,但分析时会触及异常多的经济变量,是以这个框架在实行中并不好用。

庆幸的是,好意思元指数存在周期,一个高涨周期或下降周期时时合手续数年,而判断好意思元周期比判断好意思元短期涨跌要容易许多。自存在数据以来,好意思元指数照旧经验过三个下降周期和三个高涨周期,不错通过总结每次周期拐点的共性来判断好意思元指数是否插足了新周期。

咱们把总结法例的详备内容放在了第四部分,这里先说论断。

好意思元指数启动插操纵降周期时,好意思国经济皆存在三个成分:

好意思国经济中存在一个隆起的、深广的担忧,这个担忧会削弱好意思元的储备货币地位;

第二,好意思国“信得过利率”(指“方式利率”与通胀的差值)处于高位,曩昔几年将下降;

第三,好意思元指数处于历史高位。

以上三点不单是是肤浅的风景总结,何况是一定条目下好意思元插操纵降周期的充分条目。

淌若好意思元行动储备货币的地位下降,其他国度央行会从好意思元转向其他货币或黄金。信得过利率下降意味着好意思元财富的收益率下降,也意味着好意思元对国际老本的诱骗力下降。

由于以上两个原因,淌若好意思元指数(好意思元的概括汇率)处于高位,那么好意思元对其他货币的汇率倾向于下降。而好意思元贬值会进一步削弱好意思元的储备地位以及好意思元财富的诱骗力,好意思元指数会赓续下降。这个经过会一直合手续到第一个成分和第二个成分灭亡为止。

本文称以上三个成分为“好意思元插操纵降周期的三要素”(下称“下降三要素”)。

雷同,当好意思国经济具备“好意思元插足上升周期的三要素”(下称“上升三要素”)时,好意思元指数启动插足上升周期。“上升三要素”如下:

第一,好意思元储备货币地位得以加强;

第二,好意思国经济出息向好,有相比好的投资契机;

第三,好意思元指数处于历史低位。

那么,接下来的问题是:好意思国经济面前具备“下降三要素”吗?

好意思国具备“下降三要素”

咱们辞别来望望“下降三要素”的情况。

先看第一要素:“好意思国经济中存在一个隆起的、深广的担忧,这个担忧会恫吓好意思元的储备货币地位。”

2024年11月,好意思国国债总和突破36万亿好意思元,“好意思国债务问题”成为市集深广的担忧。

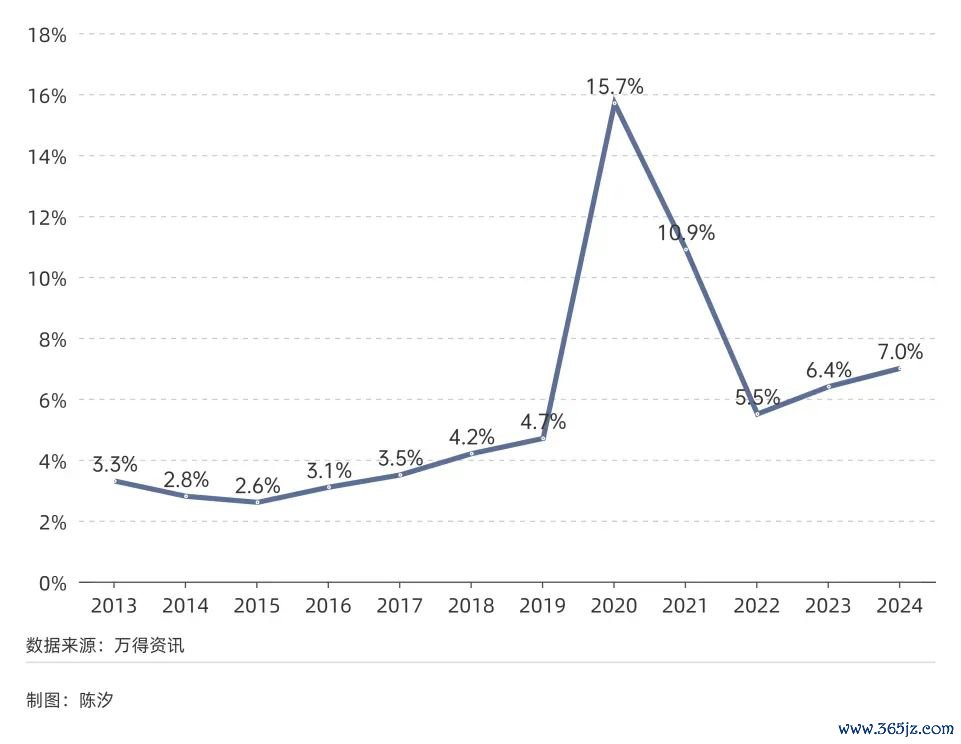

好意思国债务不仅数目强大,何况还在增长。图1炫夸,从2014年启动,好意思国“财政赤字率”(财政赤字率=联邦财政赤字/好意思国国内出产总值)在低位徬徨,但2019年突破了4%,2020年更是达到了14.7%,2021年达到12.1%。

2022年略有好转,但2023年、2024年“财政赤字率”又启动上升。2025年前五个月,好意思国的财政赤字为6540亿好意思元,同比并未权臣改善。

图1: 好意思国财政赤字率(%)

图1: 好意思国财政赤字率(%)

2022年以来,列国央行径侧目好意思元风险,多量增合手黄金。根据寰球黄金协会(WGC)的数据,从2022年到2024年,好意思国除外的众人央行黄金净购买量流通三年杰出1000吨,而2021年不及500吨。

黄金行动储备财富,是好意思元的替代品,列国央行多量增合手黄金是好意思元储备货币地位下降的一个凭证。

再看第二要素:“好意思国信得过利率处于高位,曩昔几年将下降。”

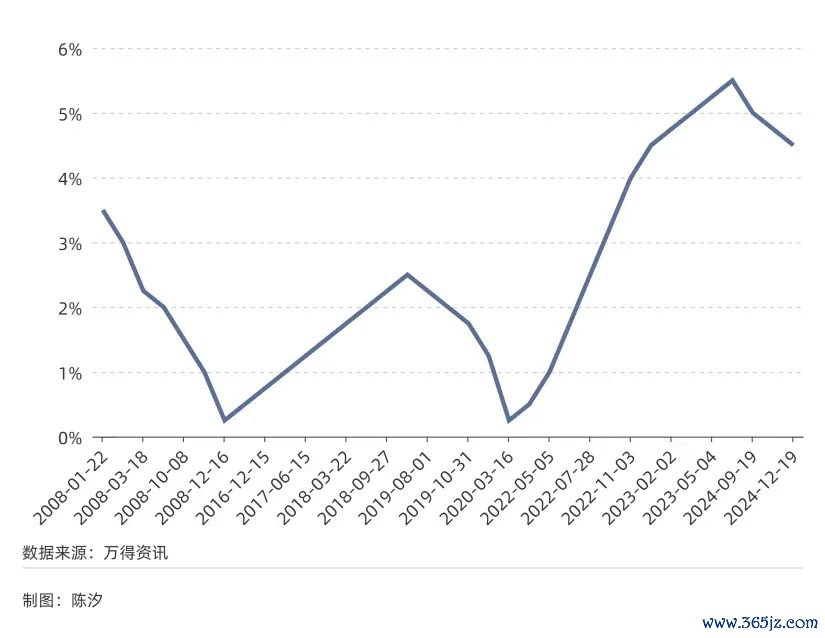

2025年3月以来,好意思国CPI(奢靡者价钱指数)平稳在2.4%隔邻,与好意思联储的场所出入无几。图2炫夸,好意思国照旧插足降息周期,2024年9月、11月、12月基准利率三次下调。面前,好意思国总统特朗普仍嗅觉好意思联储主席鲍威尔降息松懈,计划提前提名下任好意思联储主席,以削弱鲍威尔的影响力。这讲解,特朗普但愿鞭策利率赓续下行。

曩昔CPI基本保合手不变,而基准利率(属于方式利率)下降,是以面前好意思国信得过利率处于高点,曩昔几年会下降。

由此可见,好意思国具备“下降三要素”的第二要素。

图2:好意思国联邦基金场所利率(2008年-2025年)

图2:好意思国联邦基金场所利率(2008年-2025年)

终末看第三要素,“好意思元指数处于历史高位”。

从图3不丢丑出,好意思元指数在2008年见底,2022年之后一直处于高位轰动。

根据中金的测算,淌若剔除通胀成分,不雅察“本色有用汇率”(Real Effective Exchange Rate),不错发现本次好意思元上升周期中好意思元强势进程致使杰出上一轮周期2000年前后的高点水平。

是以,好意思国也具备“下降三要素”的第三要素。

图3: 好意思元指数(2004年1月-2025年6月)

图3: 好意思元指数(2004年1月-2025年6月)

其实,好意思国经济中还存在其他削弱好意思元储备货币地位的蹙迫成分,比如好意思国存在多数生意逆差。

生意逆差是货币贬值最根底的能源之一。如图4所示,2021年好意思国生意逆差为8400亿好意思元,突破了2006年的高点7600亿好意思元。2022年到2024年生意逆差守护高位,而2025年前四个月生意逆差为4500亿好意思元,同比增长了65.7%。

图4: 好意思国生意逆差(1992年-2024年)

图4: 好意思国生意逆差(1992年-2024年)

但需要注重,好意思元指数走势中有个变数:科技突破。科技伊始性是好意思元地位的蹙迫复旧,淌若好意思国在东谈主工智能范围获取突破性施展,好意思元下降趋势有可能被冲破。因为科技跨越式高出不仅会巩固好意思元地位,何况会带来投资契机,诱骗外资流入。何况经济闹热导致税收增长,好意思国债务问题也将得到缓解。

关联词从面前情况看,东谈主工智能还未到突破时刻。是以,咱们以为好意思元插足了下降周期。好意思元插操纵降周期,意味着什么?

好意思元指数插操纵降周期的影响

好意思元指数插操纵降周期,对好意思国经济和对其他国度的影响是不同的。好意思元指数下降会导致流入好意思国的资金减少,是以即使降息,好意思国的货币环境也并不宽松。

下降周期中,流出好意思国的资金增多,其他国度的资金会愈加充裕。因为此时好意思元利率时时会下降,这导致其他国度的融资成本下降。是以,好意思元指数下降经过中,其他国度将处于货币宽松的环境中。这种宽松环境,有意于其他国度的金融市集发展,也有意于实体经济闹热。

底下要点盘问好意思元指数合手续下行对中国经济和好意思国经济的影响。

对中国经济的影响主要有以下四点。

好意思元指数永劫当前降,会对中国经济产生多方面的积极影响。

第一个影响:有意于港股高涨。

资深投资者知谈,好意思元对东谈主民币汇率是影响香港股市最蹙迫的成分之一。

因为港币基本盯住好意思元,好意思元兑东谈主民币贬值时,港币兑东谈主民币也会贬值。关联词,绝大部分的港股上市公司是中国内地公司,其盈利以东谈主民币计价。那么,即使这些公司的盈利不变,当改革成港币计价时,其盈利也会高涨。

淌若某一年港币对东谈主民币贬值5%,其他条目不变,香港上市的内地公司盈利就上升5%,而盈利上升将导致港股高涨。

第二个影响:有意于中国出口改善。

即使同一迤逦出口和径直出口,中国对好意思国出口仍然远低于中国对其他国度的出口。好意思元下行时,好意思国需求削弱,而其他国度需求上升。面前,好意思国对中国出口有胁制倾向,而其他国度此种倾向较弱。是以,好意思元下行有意于中国出口改善。

第三个影响:有意于中国经济增长。

出口改善本人就能促进中国经济增长。何况,当好意思元贬值时,老本外流松驰,中国的策略空间会进一步洞开。中国不错吸收更宽松的货币策略,更积极的财政策略,促进需求规复。

第四个影响:有意于A股高涨。

港股高涨会给A股高涨提供精深的悔怨;更宽松的货币策略带来增量资金;经济好转带来事迹改善。以上三点皆有助于A股高涨。

对好意思国经济的影响主要体面前以下三个方面。

促进好意思国出口,减少生意逆差。

好意思元指数下降,即好意思元对其他货币的概括汇率下降,是以以好意思元计价的好意思国家具会愈加低廉,有意于商品出口。

好意思国国外财富增值,缓解债务压力。

好意思国用好意思元欠债投资国外风险财富。淌若好意思元贬值,其欠债不会上升,但国外财富却会膨胀。中金公司测算,在好意思元这种本币欠债、外币财富的结构中,好意思元淌若一年贬值4.4%,所带来的国外财富增值即可弥补好意思国的不绝账户赤字。

第三,好意思国股市高涨更为费劲。

好意思元贬值导致投资好意思元财富的成本上升(比如用日元融资投资好意思国财富,好意思元对日元贬值5%则意味着成本增多了5%),老本外流,股市高涨的难度更大。

还需要注重少许,在好意思元贬值经过中,好意思国通过好意思元给其他国度施加的罢了力下降,而好意思国更可能会寻求其他方面的罢了。

好意思元指数周期的历史训诫总结

如图5所示,布雷顿丛林体系解体以来,好意思元指数照旧经验了三个下降周期,三个上升周期。咱们回想这六个周期会发现,在每个下降周期启动时,好意思国皆具备“下降三要素”;在每个上升周期启动时,好意思国皆具备“上升三要素”。

图5: 好意思元指数月度平均值(1971年1月-2025年6月)

图5: 好意思元指数月度平均值(1971年1月-2025年6月)

一、好意思元第一次下降周期(1971年-1978年)

二战后,布雷顿丛林体系树立,好意思元通过绑定黄金成为寰球货币体系的中心。好意思国从中获益匪浅,20世纪50年代和60年代出现了超永劫刻的流通闹热。好意思国政府也曾欢跃,任何东谈主拿35好意思元就不错兑换一盎司黄金。关联词,这个欢跃变得越来越不行信。由于好意思元超发,黄金价钱从1968年启动握住尝试冲破35好意思元/盎司。

1971年,尼克松告示好意思元不再实践兑换黄金的义务,布雷顿丛林体系解体。黄金价钱快速上升,“虚金本位制”压制的通胀问题很快爆发出来。好意思国CPI从1972年6月的3%,一直上升到1980年4月的14.6%。

这技能老本外流,好意思元重估。好意思元指数从1971年1月的120.40点(月均值,下文除非罕见讲解,好意思元指数皆为月度均值)降到了1980年7月的84.66点,降幅29.7%。

这次好意思元下降有其罕见性,因为1971年之前的布雷顿丛林体系是“虚金本位制”,这次好意思元下降代表的是该体系被冲破之后的货币体系重建。但这次好意思元下降仍然得志“下降三要素”。

因为好意思元不再能兑换黄金,市集记忆好意思元的储备货币地位。

第二,1971年、1972年的信得过利率水平(用“银行最优惠贷款利率与CPI的差值”示意)约为2%,是曩昔几年中的高位,1974、1975年的信得过利率照旧降为负值。

第三,从图5不丢丑出,1971年好意思元指数处于高位。

二、好意思元第一次上升周期(1981年-1985年)

1971年-1979年,好意思国经济通过自我诊疗照旧管理了一些最深化的内在矛盾。沃克尔于1979年出任好意思联储主席,通过大幅加息压制住通胀。从1980年4月到1981年2月,10个月的时刻内,CPI照旧下降了3.2%,沃克尔的决心让市集看到了但愿,经济也很快迎来复苏。

这次插足好意思元上升周期时,好意思国经济得志“上升三要素”。

第一,好意思国通过“石油好意思元”策略,“SWIFT系统”策略重塑好意思元地位,市集重燃好意思元信心。

第二,1981年好意思国经济出息精深,本色上1981年-1985年,好意思国经济高增长、低通胀。

第三,好意思元指数处于历史低位。

关联词,好意思国生意逆差合手续扩大的问题逐渐激发温煦。1981年好意思国生意逆差为162亿好意思元,到1985年为1219亿好意思元,短短五年扩大了5.7倍。何况,这技能好意思国在国外投资的利润无法弥补生意赤字的飞速增多。

好意思元第二次下降周期(1986年-1990年)

1981年好意思国生意逆差为162亿好意思元,1982年为242亿好意思元,1983年为578亿好意思元,1984年猛增到1091亿好意思元,1985年为1219亿好意思元。由于合手续的生意逆差,市集启动记忆好意思元的储备地位。这得志了“下降三要素”的第少许。

1986年好意思国信得过利率(此处以及下文皆用“联邦基金利率与CPI的差值”示意)为4.8%,1987年降到3.1%,一直降到1990年的2.2%,1991年的1.3%,1992年的0.3%。这得志“下降三要素”第二点。

1985年9月,好意思国通过广场公约主动指导好意思元贬值。在GDP(国内出产总值)增速下降,信得过利率下降,以及广场公约的主动干扰下,好意思元启动贬值。从1985年3月的158.28点降到了1990年11月的82.03点。

好意思元从1990年12月启动插足低位轰动,直到1995年5月,好意思元指数仍为82.68点,这与1990年11月的点数出入无几。

四、好意思元第二次上升周期(1995年-2000年)

从20世纪90年代中期启动,好意思国科技公司(如微软、英特尔等)迅猛发展。这时,市集刚毅到科技伊始是好意思元地位的牢固基石。同期,新兴市集(如泰国、韩国)的金融体系脆弱性照旧浮现。国际老本重拾好意思元信仰,裁撤新兴市集,转向好意思元财富。这得志“上升三要素”的第少许。

科技发展,带来了经济出息看好。这得志“上升三要素”的第二点。图5炫夸,1995年好意思元指数处于低位。得志了第三点。

五、好意思元第三次下降周期(2001年-2008年)

2001年互联网泡沫破坏,好意思国经济堕入零落。放心、世通等公司财务作秀案曝光,打击了投资者对好意思国老本市集的信心。

2002年欧元认真流通,欧洲经济虽疲软,但市集以为欧元会促进欧洲经济发展,因此欧洲具备永远后劲。欧元成为与好意思元抗衡的储备货币,市集记忆好意思元地位雕零,投资者减少好意思国财富,增合手非好意思财富。这得志了“下降三要素”的第少许。

2001年好意思国信得过利率仅有0.8%,但仍是曩昔几年的高点。2002年-2005年,好意思国信得过利率皆为负值。这得志了“下降三要素”的第二点。第三点彰着也成立。

好意思元第三次上升周期(2012年-2022年)

2008年好意思国次贷危急爆发,经过几年的诊疗出清,2012年好意思国经济呈现出复苏迹象:住户财富欠债表成立,金融市集治安规复。这得志了“上升三要素”的第二点。

2011年11月欧债危急全面爆发,欧元储备地位下降,好意思元地位上升。这得志了“上升三要素”的第少许。

2012年好意思元指数处于底部,是以“三要素”完全。

尾注:好意思元指数的基本常识

布雷顿丛林体系解体之前,黄金价钱固定于35好意思元/盎司,这么好意思元与黄金挂钩,列国货币与好意思元挂钩。1971年,尼克松政府告示罢手好意思元兑换黄金,布雷顿丛林体系解体,1973年主要国度转向浮动汇率制。

此时,外汇市集波动加重,市集需一个概括场所反馈好意思元举座强弱。好意思联储最初推出生意加权好意思元指数(DTWEXM),但主要用于策略参考。

1985年,纽约棉花往复所(NYCE)旗下的金融部门推出好意思元指数期货,成为首个面向往复的好意思元概括场所。其基期定为1973年3月(布雷顿丛林体系崩溃时点),基数为100点。

好意思元指数平淡被用来揣度好意思元在众人货币体系中的强势或颓势气象,指数值高于100示意好意思元插足强势区间,低于100示意好意思元插足颓势区间。好意思元指数被豪放愚弄于宏不雅经济分析、汇率揣度及众人市集心理判断。

好意思元指数最初推出时,以众人各主要国度与好意思国之间的生意结算量为基础,采取了十种货币:德国马克、法法公子、荷兰盾、意大利里拉、比利时法郎、日元、英镑、加拿大元、瑞典克朗、瑞士法郎。1999年1月1日欧元推出后,诊疗为六种货币:欧元权重为57.6%,日元权重为13.6%,英镑权重为11.9%,加拿大元权重为9.1%,瑞典克朗权重为4.2%,瑞士法郎权重为3.6%。

(本文系作家独处计划供盘问参考,不行动投资提议)

作家为《财经》产业计划中心计划员;裁剪:刘建中

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建